【初心者向け】いまさら聞けない、「確定拠出年金(401K)って?」を詳しく紹介!(FAQ付き)

[最終更新日]2022/12/15

2019年6月、金融庁は「65歳から夫婦2人が30年生きると仮定した場合、老後資金は1人2000万円が必要」という試算を発表しました。

「1人2000万円」という金額の大きさに話題が集中していますが、ここで示されたのは「公的年金制度だけでは、老後の生活費が足りない」という事実です。

その現実に対処できるよう、30~40代の現役世代は貯蓄だけでなく、資産運用をすることで準備するよう勧められているのです。

そうした資産運用の一つに、「確定拠出年金(401K)」があります。

そこで今回は「確定拠出年金(401K)」とは何か、どのような種類があるのかについて説明すると共に、よく聞かれる質問への回答をまとめてみたいと思います。

<スポンサーリンク>

Index

目次

確定拠出年金(401K)ってどんなもの?

終身雇用制度が一般的だった昭和の日本は、退職金や厚生年金の給付金を支払うための資金を自社でプールしておくことができました。

しかし、転職や独立開業が当たり前になった平成以降は、こうした社員の退職給付が引き継がれず、長期間の不景気に見舞われたこともあり、退職給付債務が企業の財政を圧迫する事態が生まれています。

さらに日本の財政難が加わり、年金支給開始年齢の引き上げが決定し、老後の資金形成には自助努力が不可欠であることが認識され、確定拠出年金(401K)も注目を集めるようになりました。

ここでは、確定拠出年金(401K)とは何かについて説明します。

確定拠出年金は、「年金制度」のひとつ

確定拠出年金(401K)とは、公的年金以外に給付を受けることが可能な私的年金制度の一つで、2001年10月に制定されました。

具体的には、企業または個人がお金を積み立てて運用し、退職時に運用で得た利益を年金として受け取るか、現金一括払いにしてもらうか、両方を組み合わせるかを選択できるというものです。

確定拠出年金(401K)は、積み立てをする個人がその金額や運用する商品を決めることができます。

もし確定拠出年金(401K)の加入者が亡くなってしまった場合は、遺族が一時金を受け取ることもできます。

さらに年金として受け取る際には、公的年金控除が適用されます。

原則的に60歳から年金または一時金として受給できることになっていますが、60歳になった時点で確定拠出年金(401K)の加入期間が通算で10年未満だった際には、受給開始年齢は65歳まで段階的に引き上げられると定められています。

確定拠出年金と他の年金制度の違い

日本は、国民皆年金制度が確立されています。これがいわゆる「公的年金制度」です。

日本における年金制度は、国が管理する「公的年金」、企業独自の「企業年金」、国民一人ひとりが管理する「個人年金」の3つに大別できます。

さらに公的年金は、「国民年金」と「厚生年金」に大別されます。

企業年金は「厚生年金基金」「確定給付型企業年金」「企業型確定拠出年金」「自社年金」という年金制度と、「中小企業退職金共済」「特定退職金共済」などの共済制度で成り立っています。

個人年金には「国民年金基金」「農業者年金」「個人年金商品」「財形年金」などが含まれ、「個人型確定拠出年金」もここに分類されます。

どの年金制度も企業や個人が支払った保険料を、金融機関で運用することに変わりはありません。

しかし一般的な年金制度の場合は、資産運用の成果がどうであれ、支給される年金額はある程度保証されます。

一方の確定拠出年金は企業または個人が運用するため、運用益の違いによって受給できる年金額が変動します。

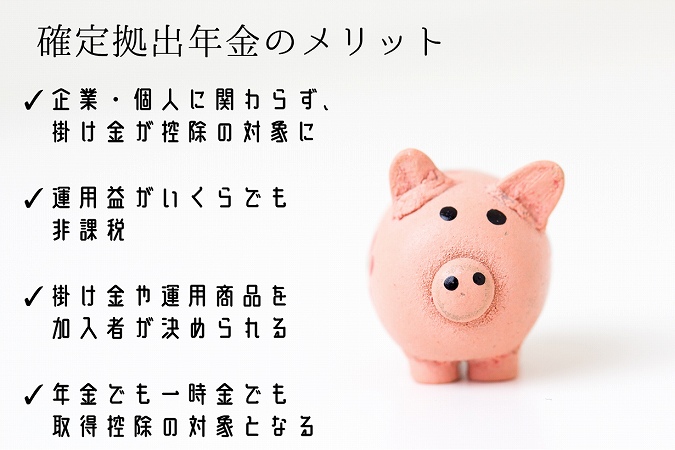

確定拠出年金のメリット

確定拠出金(401K)に加入するメリットは、以下の通りです。

- 企業・個人に関わらず、掛け金が全額所得控除の対象になる

- 運用益がいくらであっても非課税

- 掛け金や運用商品を加入者自身が決められる

- 受け取りが年金であっても一時金であっても、所得控除の対象となる

さらに確定拠出金(401K)は一般的な投資ファンドと違い、運用商品を購入する際の費用がかかりません。

そのうえ、投資信託の管理費用もかなり低く抑えられています。

確定拠出金(401K)は最低10年以上運用することになりますので、その間の運用コストが低く抑えられるのは魅力です。

老後資金のために資産運用を考えているなら、メリットの大きい確定拠出金(401K)に加入することをおすすめします。

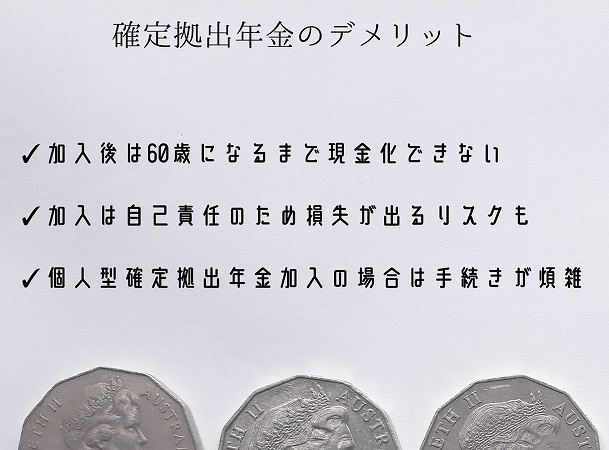

確定拠出年金のデメリット

確定拠出金(401K)には、デメリットもあります。その内容は以下の通りです。

- 加入後は60歳になるまで現金化できない

- 自己責任での加入となるため、損失が出るリスクも負う必要がある

- 個人型確定拠出年金に加入する場合は手続きが煩雑である

上記に加え、確定拠出金(401K)に加入しても、将来受け取れる年金額は保証されるわけではありません。

これは掛け金や運用した投資信託の運用益によって、個人差があるからです。

さらに一度加入すると、原則的には途中で解約できないことになっています。

こうした確定拠出金(401K)のデメリットも、加入前に理解しておく必要があります。

確定拠出年金が生まれた背景

日本の公的年金は、賦課方式です。

賦課方式とは、今働いている現役世代が、高齢者が受給する年金に必要な財源を支払うという仕組みです。

終身雇用制度により、賃金が年功序列だった時代の日本は、賦課方式でも年金の財源は十分に賄えていました。

しかし、少子高齢化が進んだ今の日本は公的年金の財源が悪化しており、現役世代の保険料負担が増えているにも関わらず、年金の給付額が減少するという事態が生まれています。

つまり、現役世代が高齢者を支えきることができなくなっているのです。

さらに転職が当たり前の現代は、不景気が長く続いたこともあり、企業年金の財源も悪化しています。

そのため、公的年金だけで老後の生活を賄うのが難しく、個人が自ら資金を用意する方法として、確定拠出金(401K)という制度が生まれました。

確定拠出年金(401K)は、「企業型」と「個人型」の2種類がある

個人型の確定拠出年金(401K)の総称が「iDeCo」、企業型のものを「企業型DC」と呼ばれます。

このほかにも企業が確定拠出年金(401K)の掛け金を負担するだけでなく、個人がさらに上乗せして支払う「マッチング拠出」や、企業型DCのなかでも従業員が掛け金の捻出方法を選択できる「選択制確定拠出年金」など、いくつかの種類があります。

ここでは企業型DCとiDeCoについて取り上げて、詳述します。

企業型確定拠出年金(DC)

企業型確定拠出年金(DC)とは、企業型年金規約の承認を受けた企業だけが導入できる年金制度です。

ただし、加入できるのは企業型確定拠出年金(DC)を退職金制度として導入しているケースに限られます。

この場合、加入対象は従業員全員で、掛け金は企業が負担し、金融機関と一括で契約を結びます。

そのため、元本割れを起こしても企業が損益として経理処理してくれます。

また、従業員は会社が契約した金融機関が提供する商品のなかから、自分で選ぶことが可能です。

拠出限度額は条件によって異なります。以下にまとめてみました。

- ① 厚生年金基金などの確定給付型年金制度を設けていない場合は月額55,000円

- ② ①に該当し、規約で個人型年金の加入を認めている場合は月額35,000円

- ③ 厚生年金基金などの確定給付型年金制度を設けている場合は月額27,500円

- ④ ③に該当し、規約で個人型年金の加入を認めている場合は月額15,500円

企業によっては規約を設け、従業員が個人で掛け金を上乗せできる「マッチング拠出」を認めているところもあります。

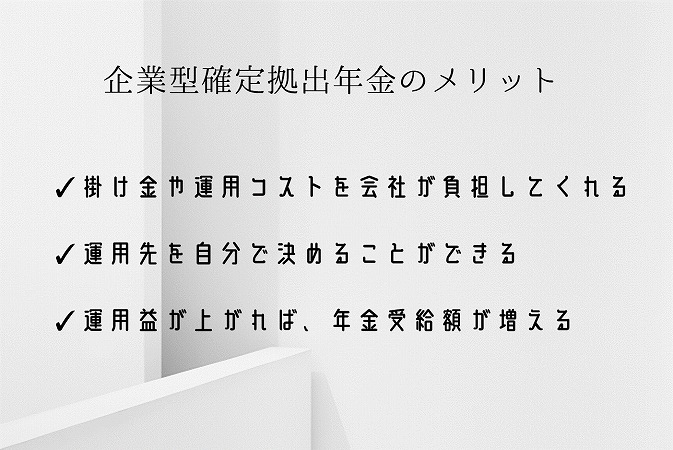

企業型確定拠出年金(DC)のメリット

企業型確定拠出年金(DC)の従業員側のメリットは、以下の通りです。

- 掛け金や運用コストを会社が負担してくれる

- 運用先を自分で決めることができる

- 運用益が上がれば年金受給額が増える

企業のメリットとしては、企業年金の運用損の穴埋めあるいは退職給付債務の負担を軽減できることがあげられます。

また、一般向けの投資ファンドとは異なり、税金の優遇措置があるほか、運用益が非課税なのも魅力です。

さらに60歳以降に退職する場合は、退職金と同時に一時金として受け取ることも、年金として受給することもできます。

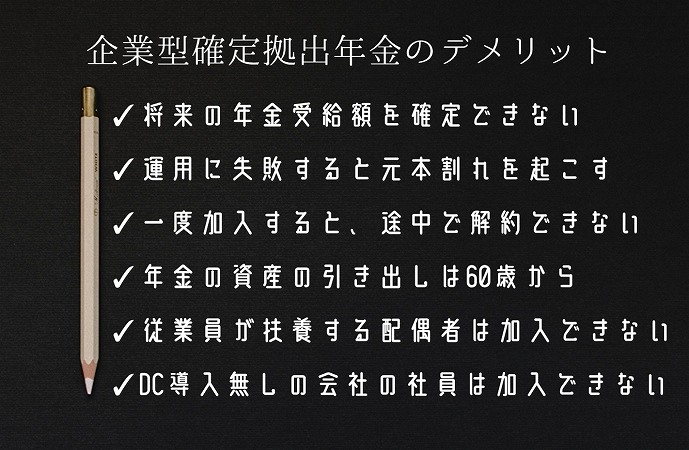

企業型確定拠出年金(DC)のデメリット

企業型確定拠出年金(DC)には、デメリットもあります。以下にまとめてみました。

- 将来の年金受給額を確定できない

- 運用に失敗すると元本割れを起こす

- 一度加入すると、途中で解約できない

- 年金の資産は60歳にならないと引き出せない

- 従業員が扶養する配偶者は加入できない

- 企業型確定拠出年金(DC)を導入していない会社の従業員は加入できない

また現在、企業型確定拠出年金(DC)制度がない企業が導入を検討する際には、制定にあたって労使合意が必要になります。

労働組合または厚生年金被保険者の過半数を代表する社員の同意が不可欠です。

さらに企業型確定拠出年金(DC)の規約策定についても労使間で話し合い、同意を得なければなりません。

導入に伴う手続きが煩雑なことも、デメリットの一つと考えられます。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)とは、会社員や公務員だけでなく、自営業者や専業主婦も含めて、国民年金保険料を納入している人が誰でも利用できる年金制度のことです。

実施主体は国民年金基金連合会で、加入者自らが金融機関を選択のうえ、運用商品と掛け金を決めることができます。

また、企業型確定拠出年金(DC)の加入者であっても、個人型確定拠出年金(iDeCo)に加入することは可能です。

さらに個人型確定拠出年金(iDeCo)の加入者が企業型確定拠出年金(DC)制度のある企業に転職した場合、持っている資産を移換することもできます。

拠出限度額は条件によって異なります。以下にまとめてみました。

- ① 自営業者等は国民年金基金と合算で月額68.000円

- ② 厚生年金の被保険者で、勤務先が厚生年金基金等といった他の企業年金を実施している場合は月額12,000円

- ③ 厚生年金の被保険者で、勤務先が他の企業年金を実施しておらず企業型DCに加入している場合は月額20,000円

- ④ 厚生年金の被保険者で、勤務先が他の企業年金を実施しており企業型DCに加入している場合は月額12,000円

- ⑤ 厚生年金の被保険者で、勤務先が企業型DCや企業年金を実施していない場合は月額23,000円

- ⑥ 公務員は月額12,000円

- ⑦ 専業主婦は月額23,000円

自分が当てはまる条件を覚えておきましょう。

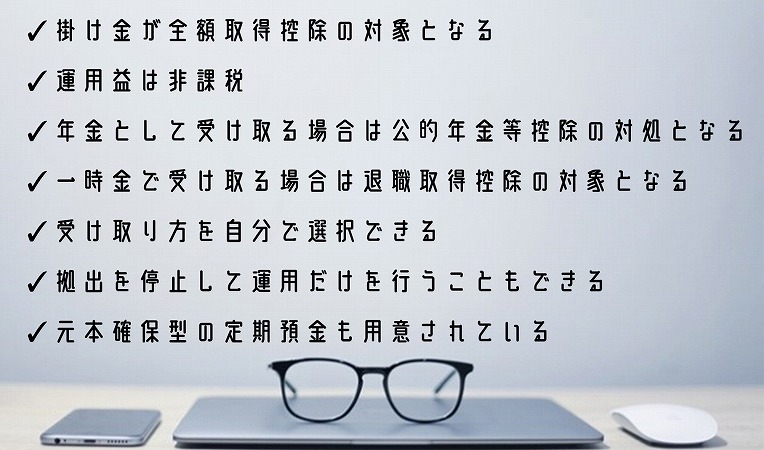

個人型確定拠出年金(iDeCo)のメリット

個人型確定拠出年金(iDeCo)のメリットは、以下の通りです。

- 掛け金が全額所得控除の対象となる

- 運用益は非課税

- 年金として受け取る場合は公的年金等控除の対象となる

- 一時金で受け取る場合は退職所得控除の対象となる

- 受け取り方を自分で選択できる

- 拠出を停止して運用だけ行うこともできる

- 元本確保型の定期預金も用意されている

個人型確定拠出年金(iDeCo)の受け取り方には、5~20年の範囲で年金として受給する、一時金として一括で受け取る、年金と一時金を組み合わせるという3つの方法があります。

60歳になると受給資格を得ますが、運用期間が10年未満の場合は受給年齢が引き上げられることも、あわせて覚えておきましょう。

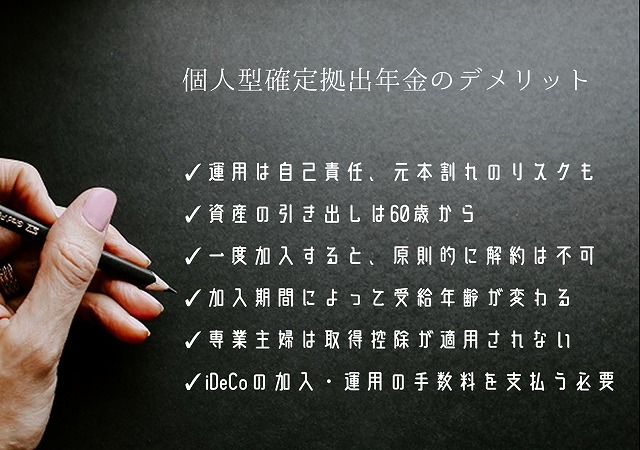

個人型確定拠出年金(iDeCo)のデメリット

個人型確定拠出年金(iDeCo)には、デメリットもあります。

- 運用は自己責任であり、元本割れのリスクがある

- 60歳になるまで資産を引き出すことができない

- 一度加入すると、原則的に解約はできない

- 加入期間によって受給年齢が変わる

- 所得がない専業主婦は所得控除が適用されない

- 個人型確定拠出年金(iDeCo)の加入や運用の手数料を支払わなければならない

個人型確定拠出年金(iDeCo)の場合、資産運用は加入者自身が行わなければなりません。

そのため、投資について自分で勉強する必要があります。

個人型確定拠出年金(iDeCo)を扱う金融機関は銀行だけでなく、生命保険会社や証券会社も含まれています。

選ぶ金融機関によって取り扱う運用商品も異なるので、加入前にきちんとリサーチし、比較・検討する必要があります。

投資初心者にはハードルが高く感じることも、デメリットかもしれません。

確定拠出年金について、よくある質問(FAQ)

確定拠出年金(401K)はよく聞く言葉ですが、実は何を指しているのかわからないという人もいることでしょう。

ここでは今更聞けない、確定拠出年金についてのよくある質問についてまとめてみました。

確定拠出年金(401K)に加入する前に、その内容を理解することから始めてくださいね。

Q1:どうやって資産運用するの?

確定拠出年金(401K)の運用方法には、「定期預金」「保険商品」「投資信託」の3つがあります。

定期預金は、拠出金を年金受給の条件を満たす期日まで積み立てておき、約定利率部分も併せて受け取ります。

基本的には6カ月から5年という期間が設定されることが多いですが、満期になるたびに元本と受取金利の総額を元本として、自動的に同じ定期預金として預けることになります。

保険商品は貯蓄がメインのものが大半で、満期に応じて加入時に保険会社が提示した約定利率で、利息を受け取ることができます。

生命保険であれば有期利率保証保険、損害保険であれば積み立て傷害保険が該当します。

この2つは元本確保型なので、加入後に運用の指示をすることはありません。

しかし元本変動型の投資信託は、積み立てた資産を運用することで増やすことを目的にした商品です。

具体的には国内株式や外国株式、国内債券、外国債券、不動産投資信託(REIT)などがあげられます。

確定拠出年金は企業または個人が拠出金を出して運用するものですが、新たに拠出金を出さずに、それまでに積み立てたお金で資産運用を行うこともでき、それを行う人を「運用指図者」といいます。

運用指図者になるためには、金融機関に対し確定拠出年金(401K)の資格喪失届を提出する必要があります。

Q2:運用資金は、いつ手元に入るの?

前述しましたが、確定拠出年金(401K)は原則的に60歳になるまで資産を受け取ることができません。

解約も60歳を過ぎてからというのが原則です。

また加入者が60歳になっても、確定拠出年金(401K)の加入期間が10年を超えない限り、資産を受け取れないため、受給年齢が上がることも覚えておく必要があります。

確定拠出年金(401K)を受け取る際には、金融機関に老齢給付金の給付請求を行う必要があります。

Q3:おおよその収益シミュレーションを知りたい

働き盛りの現役世代が企業型拠出年金(DC)に加入した場合の収益を、シミュレーションしてみましょう。

想定は45歳で年収500万円、毎月の掛け金が15,000円で、予想利回りが0.5%とします。

加入者が支払う掛け金は、15,000円×12カ月×15年で2,700,000円です。

それを年複利0.5%で運用しながら積み立てると、受取金額は2,810,561円となります。

月額15,000円を一般的な金融商品で運用した場合、税金や手数料がかかるため、同じ利回りでも受取金額は2,049,251円になってしまうのです。

その差額はなんと761,310円にもなります。

15年分の受取利息は110,561円ですが、この運用益は非課税です。

投資を検討しているなら、企業型拠出年金(DC)に個人型確定拠出年金をプラスすることをおすすめします。

Q4:離職・退職時はどうなるの?

企業型拠出年金(DC)の加入者が、制度を導入していない会社に転職したり、退職して独立・開業する場合に資産がどうなるのか、気になる人もいるはずです。

その場合は、企業型確定拠出年金(DC)の年金資産を持ち出し、転職先の制度や個人型確定拠出年金として引き続き運用することが可能です。

つまり、確定拠出年金(401K)にはポータビリティ性がある(属する企業・組織に関わらず、持ち運びできる)ということです。

Q5:リスクはある?企業型の場合、企業は補償してくれる?

確定拠出年金(401K)の運用にあたり、投資信託を選択すると、運用状況によっては元本割れするリスクを負います。

企業型拠出年金(DC)であっても、運用商品を選ぶのは従業員個人なので、元本割れの分を企業が補償することはありません。

確定拠出年金(401K)はあくまでも、自己責任で資産運用することが前提です。

もしリスクを負いたくないと考えるなら、定期預金などで運用するのがおすすめです。

また拠出金を定期預金に50%、保険に25%、投資信託に25%と分散させることもできます。 自分に合う方法を探してみましょう。

Q6:ある程度金融の知識がないと厳しいんじゃ…

確定拠出年金(401K)は、加入者自身が資産を運用します。

そのため、加入者が予想した利回りより実際の運用時の利回りが低いと、損をする可能性を秘めています。

そのため、運用時の利回りが想定していた利回りを上回る可能性が高い商品を見極めたり、必要な老後資金を準備できるように掛け金を計算するなど、一定の金融リテラシーは必要です。

独学で勉強するのもよいですが、不明なことは確定拠出年金(401K)の申込先である金融機関の担当者、あるいはファイナンシャルプランナーにアドバイスを求めることをおすすめします。

まとめ)確定拠出年金(401K)を理解して、加入を検討しよう!

今回は「確定拠出年金(401K)」とは何か、どのような種類があるのかについて説明しました。

今後も少子高齢化が進行することを考えると、働き盛りのうちにから老後の資金を準備しておくのが賢明です。

確定拠出年金(401K)は、企業にとっても個人にとっても、メリットのある制度です。

上手に活用することで、節税しながら資産を増やすこともできます。

ただし、選ぶ金融商品によっては、リスクを負う可能性があることも忘れてはいけません。

この記事を参考に、確定拠出年金(401K)に対する理解を深め、メリット・デメリットを踏まえて加入を検討してくれたら幸いです。

<スポンサーリンク>