「将来、年金は本当にもらえるの?」30代・40代社会人が知っておきたい年金の仕組み

[最終更新日]2022/12/15

2019年6月、金融庁が発表した「金融審議会報告書」のなかで、「夫婦2人が65歳から30年間生きると想定した場合、老後資金が総額で2000万円不足すると試算した」というニュースは、記憶に新しいことと思います。

今後も超少子高齢化が進行していくことを考えると、現在30~40代の働き盛りにいる人たちは、「自分たちは将来、本当に年金をもらうことができるのか?」と不安に思うことでしょう。

そこで今回は、年金制度の仕組みをおさらいすると共に、その将来性について、一緒に考えてみたいと思います。

<スポンサーリンク>

Index

目次

まずは、年金制度の仕組みをおさらい

日本では、日本で暮らしている20歳以上60歳未満の人は全員、年金保険料の支払い義務が課されています。

しかし、その納入する保険料の種類は会社員や公務員、自営業といった働き方によってもことなり、更にはやや頻繁な制度変更もあったりと、現在の年金制度がどのような仕組みになっているのか、正確に説明できる人はそう多くないかもしれまえん。

そこで、日本の年金制度の、現在の「仕組み」について、おさらいすることから始めていこうと思います。

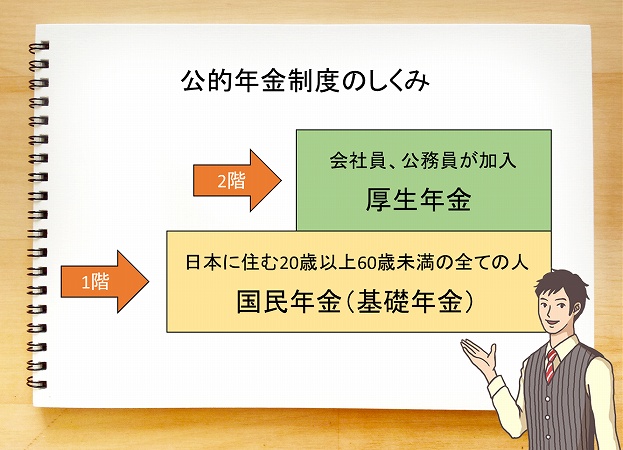

日本の年金制度は「2階建て」

引用元:公的年金制度の仕組み > 日本の公的年金は「2階建て」(厚生労働省)

日本で働く多くの会社員・公務員は「厚生年金」に加入しており、毎月の給料から保険料を天引きされています(保険料の半分は企業・国が負担しています)。

一方の個人事業主は、国民年金に加入する義務を負い、期日に合わせて保険料を納入します。

「厚生年金は国民年金とは違うもの」と思われがちですが、実際には厚生年金で徴収された保険料の一部は自動的に基礎年金と呼ばれる国民年金に拠出されています。

つまり、厚生年金に加入している会社員・公務員は、厚生年金だけでなく国民年金も同時に加入していることになるのです。

これが、日本における年金制度が「2階建て」といわれる所以です。

また、厚生年金による保険料の納入額は、支払う人の報酬(年収)に比例して高くなります。

また、前述の通り厚生年金は基礎年金に上乗せされて徴収されることになり、納入額は大きくなりますが、将来は国民年金と厚生年金の両方から年金が支給されるため、受給額が大きくなるのです。

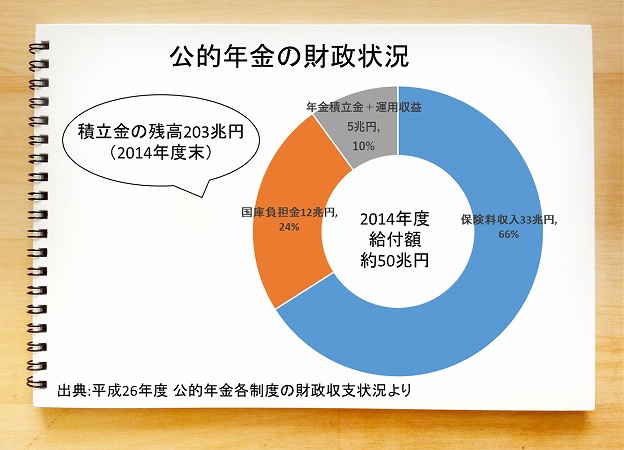

年金制度の財源は、「私たちが支払う保険料」のほか、「国庫負担」と「年金積立金」がある

日本の公的年金は、現役で働いている世代が支払っている保険料だけで賄われているわけではありません。

徴収された年金保険料以外にも「国庫負担」と「年金積立金」という財源があります。

国庫負担とは、日本政府が負担しているお金を指し、税金で賄われています。国民に支給されている基礎年金の半分は、国庫負担となっています。

一方の年金積立金とは、過去に納入された年金保険料のなかで年金支給に使われなかった分を、積み立てているお金です。上記図にもあるように、2014年度末時点では、203兆円の積立金がありました。

また、この年金積立金は「年金積立金管理運用独立行政法人(GPIF)」により、資産運用されています。

過去に、年金積立金の資産運用に失敗して財源を失ったという報道がありました。このように年金で運用している資産は時の経過とともに必ずプラスになるとは限らないのです。

しかし、資産運用の平均をみると、収益は上がっています。

資産運用の結果は、年金積立金管理運用独立行政法人(GPIF)のウェブサイトで公表されていますので、興味のある人はご自身でも確かめてみてみると良いでしょう。

年金制度の歴史

日本で暮らす20歳以上60歳未満の人は、年金保険料の納入義務を負うことは前述しました。

しかし、そうした年金制度が始まってから、まだ80年ほどしか経っていません。

続いては、日本の年金制度の歴史をひも解いてみたいと思います。

年金制度の始まりから現在の仕組みが確立されるまでの変遷を、一緒にふり返ってみましょう。

#1 年金制度のはじまりは、軍人の恩給制度から?

日本で初めて年金制度が設けられたのは1875年、明治時代のことです。

それは「海軍退隠令」という、恩給制度でした。

恩給とは、官公庁や軍といった国家機関に勤務する官吏が退職あるいは死亡した後でも、本人やその家族が安定した生活ができるように支給されたお金を指します。

海軍の軍人に対する恩給制度ができた後、1876年に「陸軍恩給令」、1883年に「文官恩給令」が制定されました。

つまり、年金制度の始まりは軍人への恩給制度がスタートだったということです。

さらに文官恩給令の制定と同時に太政官に恩給局が設置されたことで、1882年には警察官、1890年には教員に対する恩給制度が制定されます。

しかし、これらの恩給の支給については部署によって規定がバラバラで、制度も複雑でした。

そこで1923年に、制度の一本化を行うための「恩給法」が制定されました。

恩給法を制定したことで、恩給権の概念が形成されたものの、1933年の恩給法改正により支給額の抑制が図られるなどの変遷があり、恩給が廃止された時期もありました。

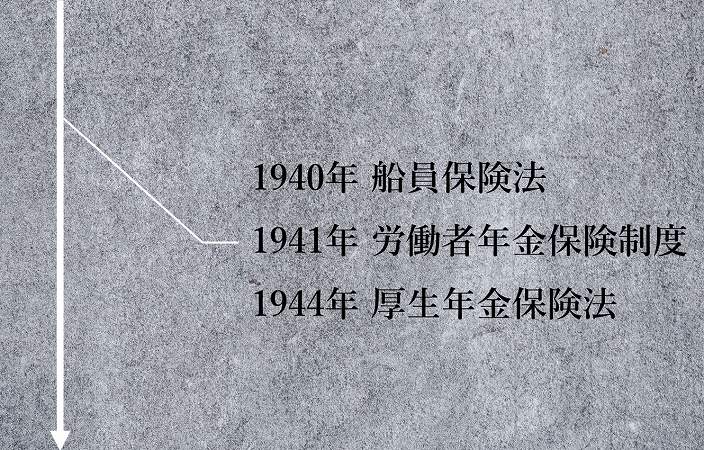

#2 民間労働者への年金開始は、戦時中

民間労働者向けの年金制度が始まったのは1940年、昭和に入ってからです。

その名を「船員保険法」といい。1939年に公布され、翌年施行されました。

この年はすでに、第二次世界大戦が開戦していました。

戦時中に物資を運ぶ船員を守る重要性を日本政府が認識していたことが、船員保険法の制定の背景にあります。

制度の内容は、船員の医療や労災を含めて、保障されるというものでした。

そして1941年にはドイツのナチスが制定していた年金制度を範として、「労働者年金保険制度」を制定し、工場で働く男性労働者が対象でした。

1944年には制度の適用範囲が女性労働者まで広がり、それを機に「厚生年金保険法」に名称が変更されています。

しかしこの制度は原稿の年金制度とは異なり、完全積立方式でした。

これは、労働者自身が将来に備えて年金の原資を積み立てておき、何かあった時にはそれが支給されるという内容だったのです。

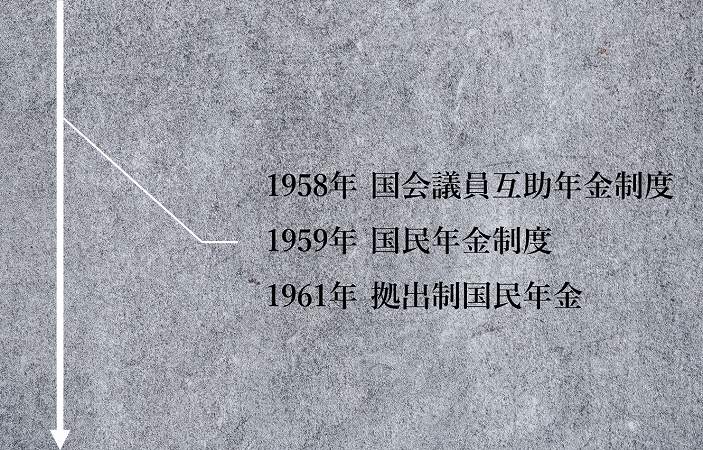

#3 1961年に、国民皆年金制度ができる

戦後になると、新たな年金制度が登場します。

まず、それまでの恩給制度は軍人恩給を除き、共済年金に切り替えられました。

具体的には1959年に国家公務員共済組合が、1962年に地方公務員等共済組合が発足します。これが、現在の共済組合制度の基礎です。

一方、1944年に制定された厚生年金保険法は、1954年に制度改正を行いました。その際、年金の支給開始年齢が男性は60歳、女性は55歳とされたのです。

さらに厚生年金保険法の制度改正時に、私立学校の恩給制度と厚生年金保険に加入していた私立学校の制度が統合されます。それが「私立学校教職員共済組合」としてスタートし、現在の「私立学校教職員共済制度」になりました。

さらに1958年には「国会議員互助年金制度」が、1959年にはこれまで年金制度に加入できなかった自営業者を対象とした「国民年金制度」が制定されます。

こうした職域による年金制度が制定されたことで、1961年には保険料を納付して運用するための「拠出制国民年金」が生まれ、日本の国民皆年金制度が完成したのです。

#4 年金の歴史まとめ|なぜ、年金制度が必要になっていったのか?

国民皆年金制度ができるまでは、一家の稼ぎ手が死亡やケガ・病気で働けなくなると、家族の生活までおびやかされるのが当たり前でした。

子どもが高齢になった親、働けない兄弟姉妹に仕送りで支えたり、老後の生活の準備を個人で行わなければならなかったのです。

しかし、仕事内容や家庭の事情により、不足の事態や老後に備えた準備を行えない人がたくさんいるという現実がありました。

そうした予測不可能な将来に備えるためには、個人ではなく社会全体で仕組みづくりを行う方が安心で効率的であると考えるのは自然なことです。

実際、昭和中期までは農民や漁師、自営業者などを中心に、年金保険制度に加入できない人たちが多く、それが社会問題となっていました。

それが、国民皆年金制度が必要になった理由です。

30年後、年金は本当に支払われるのか?

日本の年金制度は、「世代間扶養」となっています。

世代間扶養とは、仕事をしている現役世代から集めた保険料を、支給対象である高齢者に年金として支給するという仕組みです。

そう聞くと30~40代の現役世代の人のなかには、「ますます超少子高齢化が進んでいくのだから、自分たちは年金支給されないのではないか?」と疑心暗鬼になる人もいることでしょう。

ここでは、30年度も年金が支払われるのかについて、考えてみたいと思います。

基本、年金が「なくなる」「破綻する」可能性はとても少ない

働き盛りである30~40代の現役世代が将来、年金がもらえない可能性についてです。

結論からいうと、国民皆年金制度がなくなる、あるいは破綻する可能性は低いといえます。

というのも、公的年金制度は国民に安心を提供すると同時に、老後の生活を支えるためにつくられた制度だからです。

超少子高齢化により、保険料の納入者と年金受給者のバランスは変化していますが、この制度がなくなれば生活が破綻する人が大勢います。

そのため、徴収した保険料だけでなく、国庫負担や年金積立金の資産運用による利益の確保を行っているのです。

そう考えると、公的年金の財源が急減するとは考えにくいです。

現代の若者のなかには、年金保険料を払い損だと考える人もいるようですが、一概にそうとはいえないと理解しておきましょう。

一方で、年金給付額が減少する等は、間違いなく発生する

しかし国民皆年金制度が破綻しないからといって、30~40代の老後が安泰というわけではないことも事実です。

それは、5年に一度公的年金制度の改正が行われていることに表れています。

2004年に公的年金制度が大幅改定されて以降、財政検証を行い、年金の給付と負担の水準を定期的に見直しています。

財政検証とは、長期的に公的年金が健全に運用できるよう、年金財政の健全性を確認する取り組みのことです。

人口の推移や経済状況の変動、年金保険料による収入、国庫負担、年金の給付費といった収支を見直し、将来の見通しを作成しています。

この財政検証の結果によって、年金支給開始年齢が後ろ倒しになる、あるいは年金給付額が今より減少することは避けられない見通しです。

つまり人によっては、給付される年金だけでは生活できない可能性が高まるということです。

年金対策に向けて、私たちがやっておきたいこと

厚生労働省の発表によると、年金財源は2110年度までなくなることはないとされています。

しかし、年金支給年齢の後ろ倒しと給付額の減額は避けようがありません。

そのため30~40代の現役世代は、自分に給付される年金額を試算したうえで、公的年金で賄えない分を自分で用意しておく必要があると考えられます。

そこで将来困らないように、今からやっておくべきことについて、整理しておきましょう。

まずは、自分が何歳まで「働ける」「働きたい」のかをイメージする

30~40代の現役世代が公的年金制度に感じる不安を回避するためには、働く期間を長くするのが一番です。

実際に企業の定年は60歳から65歳に引き上げられていますし、シニアの再雇用や継続雇用を政府も後押ししています。

それを踏まえて、自分が何歳まで働けるのか、定年後に雇用形態が変わっても働きたいと思うのかについて、早くから考えておくことをおすすめします。

定年してから年金支給開始年齢になるまでを、無収入の状態で乗り切るより、働いて保険証を納める方が将来の安心度は増すはずです。

しかし、高齢者になれば若者と同じように働くことは難しくなります。

また、勤務先によっては新たに仕事を探さなければならないケースもあるでしょう。

そうなった時に困らないように、自分が長く働き続けるためのスキルを、若いうちに磨いておくのです。

副業を行う現役世代が増えていますが、これも将来への備えとして有効な方法でしょう。

どれだけ年金を受け取れそうかをシミュレーションする

次に、自分が将来どれくらいの年金を受給できるのか、シミュレーションしてみることです。

みなさんのところにも、「年金定期便」が送られてきているはずです。

そこに記載されている日本年金機構の「ねんきんネット」にアクセスし、自分のアクセスキーを使ってログインすると、自分のアカウントをつくることができます。

アカウントをつくることで、「自分の年金の加入状況」や「年金の受給見込額」「将来のシミュレーション」が確認できるようになるのです。

この受給見込額に基づき、そこに退職金や預金を加えることで、老後が安泰なのかどうか、見極めることができるはずです。

もし、老後の生活に不安がある場合には、それに対してどう準備するのかを考えておくことが必要となります。

老後リスクを軽減する為の、資産運用にも視野を広げて

公的年金制度に頼れないとわかった時には、老後リスクを軽減する手立てを考えなければなりません。

つまり、30~40代の現役世代のうちから、自助努力をしておくことが必要だということです。

自助努力には貯蓄だけでなく、資産運用も含まれます。

老後の資産運用を検討する際にまず押さえておきたいのは、個人型確定拠出年金「iDeCo」です。

引用元:JIS&TのiDeCo<イデコ>(個人型確定拠出年金)ポータル

個人型確定拠出年金「iDeCo」は積立型の個人年金で、月5000円から積み立てることができるもので、元本確保型と投資信託型があります。

掛け金はすべて所得税控除の対象で、運用益も非課税となっています。

途中解約ができず、引き出せるのも60歳以降となりますが、利用価値の高い資産運用方法です。

また、個人で資産運用することに不安を感じる人には、「つみたてNISA」もおすすめです。

つみたてNISAは、「1年に投資できる金額は40万円まで」という上限が設けられているほか、金融庁がガイドラインを設けていることもあり、手数料の低い投資商品が多いのも魅力です。

また、NISA口座を通して資産運用を行って得た利益は、一定の期間の間いくらになっても非課税というメリットがあります。

老後の資産運用を検討する際のおすすめの対策として良く挙げられるのは、上記の「個人型確定拠出年金iDeCo」と「つみたてNISA」です。

それ以外にも、資産運用には定期預金や国債購入、保険加入などといった手段もあります。

ご自身にあったプランを見出し、将来に備えていくと良いでしょう。

まとめ)公的年金制度を正しく理解して、将来に備えよう!

今回は、年金制度の仕組みをおさらいすると共に、その将来性についてお話ししました。

この記事をまとめると、

- 日本の公的年金制度は保険料だけでなく、国庫負担や年金積立金により運営されている

- 年金が近い将来破綻することは考えにくいが、年金支給開始年齢の引き上げや給付額の減額の可能性は大いにある

- 30~40代の現役世代の場合は、老後リスクを回避するための準備をしておく方が安心

の3つです。

年をとってから後悔することがないように、今から将来に備えた準備を行う参考にしていただけたら幸いです。

<スポンサーリンク>